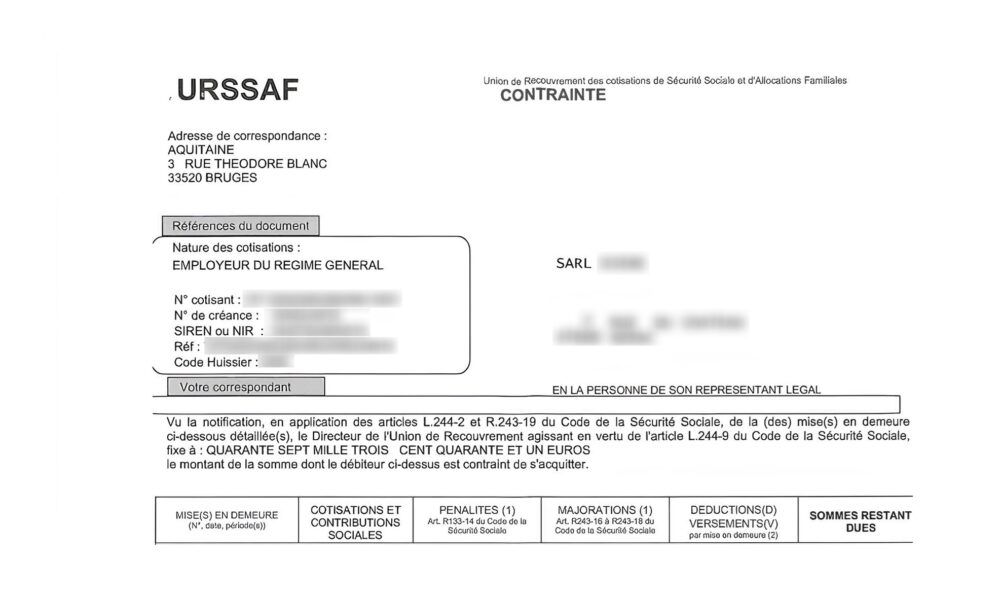

La Cour d’Appel de Pau vient de rendre une décision intéressante en prononçant la nullité d’un redressement URSSAF.

Le principe est connu, l’article R. 243-59 du code de la sécurité sociale prévoit que « Tout contrôle effectué en application de l’article L. 243-7 est précédé, au moins trente jours avant la date de la première visite de l’agent chargé du contrôle, de l’envoi par l’organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d’un avis de contrôle ».

Encore faut-il que l’URSSAF prouve que cet avis de contrôle (qui permet au cotisant de se préparer à la vérification) ait bien été envoyé et que le délai de 15 ours a été respecté.

Et dans le cas d’espèce, tel n’était pas le cas puisque la Cour note que :

« En l’espèce, l’URSSAF verse aux débats l’avis de contrôle du 31 janvier 2014 adressé à la société pour un contrôle le 10 mars 2014 au sein de son établissement de X. Elle produit également l’accusé de réception portant le même numéro que celui apposé sur l’avis de contrôle (2C 071 973 2027 0). Cependant, force est de relever que cet accusé de réception, s’il porte une signature dans la case signature du destinataire ou du mandataire, ne comporte aucune date ni dans les cases «’présente/avisé le et Distribué le’» ni dans l’entête de l’accusé de réception. Cet accusé de réception ne permet donc pas de justifier de la date de réception par l’employeur de l’avis de contrôle.

Or, l’URSSAF ne produit aucune pièce complémentaire permettant de déterminer cette date de réception et ce alors même que l’employeur conteste avoir reçu l’avis de contrôle. Il n’est ainsi pas produit les éventuelles observations de l’employeur à réception de la lettre d’observations ou encore le recours de l’employeur devant la commission de recours amiable qui auraient pu permettre de venir corroborer les affirmations de l’URSSAF sur la réception de l’avis de contrôle par l’employeur. Dans ces conditions, force est de constater que l’URSSAF ne justifie pas de la date de réception de l’avis de contrôle par l’employeur » (CA Pau, 15 janvier 2026, n° 24/00519 et n° 24/00528).

Il est donc clairement utile, avant toute défense au fond, de solliciter de l’URSSAF les bordereaux d’accusé de réception de l’ensemble des documents (avis de contrôle, lettre d’observation et mise en demeure) afin de vérifier le respect de la procédure.

La Cour d’appel de Pau a apporté une précision importante sur le rôle de l’expert-comptable lors d’un contrôle URSSAF : l’URSSAF ne peut pas traiter directement avec le cabinet comptable sans mandat valable du cotisant, même si l’expert-comptable a assisté au contrôle sur place (Cour d’appel de Pau, chambre sociale, 30 octobre 2025, n° 23/02444).

1. Le contexte : un contrôle qui se poursuit par mails avec l’expert-comptable

Après un contrôle sur place, l’inspecteur URSSAF avait échangé directement par mails avec une salariée du cabinet d’expertise comptable de l’entreprise, pour obtenir des documents et précisions complémentaires.

La Cour relève que :

Dans ce contexte, la Cour s’inscrit dans une jurisprudence constante : le droit pour l’employeur d’être assisté par un conseil (art. R. 243-59 CSS) ne permet pas à l’URSSAF de contourner le cotisant et de s’adresser directement à un tiers, même s’il s’agit de l’expert-comptable.

2. La loi PACTE n’a pas créé un mandat général pour les contrôles URSSAF

L’URSSAF soutenait que la loi PACTE du 22 mai 2019 aurait changé la donne en instituant un mandat tacite entre l’entreprise et son expert-comptable.

La Cour d’appel de Pau rejette cette analyse :

Conclusion de la Cour : Il peut exister un mandat tacite pour certaines démarches déclaratives, mais pas pour l’assistance à contrôle URSSAF.

Sans mandat exprès, l’interlocuteur de l’URSSAF reste donc l’employeur, et non son expert-comptable.

3. Et les contrôles “délocalisés” chez l’expert-comptable ?

En pratique, l’URSSAF propose de plus en plus souvent que le contrôle se déroule dans les locaux de l’expert-comptable. Cette pratique est encouragée par la charte du cotisant contrôlé.

Cette facilité pose toutefois plusieurs questions :

D’où un doute sérieux : même en présence d’un mandat écrit permettant un contrôle chez l’expert-comptable, on peut soutenir que ce mandat ne peut pas remettre en cause les garanties légales du cotisant.

4. Ce qu’il faut retenir pour les entreprises et les experts-comptables

Cet arrêt de la Cour d’appel de Pau renforce ainsi la protection des entreprises et rappelle le cadre juridique strict des pouvoirs de contrôle de l’URSSAF.

Il résulte de l’article R. 243-59 du code de la sécurité sociale que les inspecteurs du recouvrement ne sont pas autorisés à solliciter des documents d’un salarié de l’employeur qui n’a pas reçu délégation à cet effet.

En effet, depuis un important arrêt de 2023, la Cour de cassation décide que : « les inspecteurs du recouvrement ne sont pas autorisés à solliciter des documents d’un salarié de l’employeur qui n’a pas reçu délégation à cet effet » (Cass civ.2°. 28 septembre 2023. pourvoi n° 21-21633).

Or, notre cliente avait fait l’objet d’un contrôle en violation de ce principe. L’URSSAF avait sollicité de très nombreux documents par mail, à des salariés de l’entreprise, parfois même

En particulier, la Cour note que :

« Il ressort de la lettre d’observations que le redressement a été opéré à partir des données obtenues auprès de la salariée du service comptabilité de l’association, sans qu’il soit établi qu’elle avait reçu autorisation de l’employeur de répondre aux demandes.

Dès lors que les renseignements pris en compte par l’URSSAF pour opérer le redressement litigieux n’ont pas été obtenus auprès de l’association contrôlée, la procédure de contrôle est irrégulière. Le contrôle étant irrégulier, la lettre d’observations du 24 février 2022 et la mise en demeure du 15 juin 2022 décernées sur le fondement des opérations de contrôle, sont elles-mêmes entachées de nullité. Il convient, dans ces conditions, de confirmer le jugement en ce qu’il a annulé la mise en demeure et, y ajoutant, d’annuler les opérations de contrôle et la lettre d’observations du 24 février 2022 » (CA Amiens, 30septembre 2025, n° 24/00403)

Dans un arrêt du 30 septembre 2025, la Cour d’Appel de Fort-de-France donne droit à notre cliente et annule la totalité d’un redressement URSSAF en se fondant sur un nouveau type de vice de procédure : l’absence de réponse à une demande d’entretien (CA Fort-de-France, 30 septembre 2025, n° 24/00047).

Cela fait maintenant des années que notre cabinet milite pour une application du Code des Relations entre le Public et l’Administration dans les relations avec l’URSSAF. En effet, l’article L. 100-3 dudit code prévoit que :

« Au sens du présent code et sauf disposition contraire de celui-ci, on entend par : 1° Administration : (…) les organismes et personnes (…) de droit privé chargés d’une mission de service public administratif, y compris les organismes de sécurité sociale ».

Qui plus est, l’article L 115-3 code de la sécurité sociale confirme bien que l’article L. 122-1 du CRPA est applicable :

« sont fixées par le titre Ier du livre II du code des relations entre le public et l’administration [dont l’article L. 211-2 du CRPA] les conditions dans lesquelles les organismes de sécurité sociale doivent faire connaître les motifs de leurs décisions individuelles ».

Or, au sein de ce code, l’article L. 122-1 du Code des relations entre le public et l’administration dispose que :

« Les décisions mentionnées à l’article L. 211-2 n’interviennent qu’après que la personne intéressée a été mise à même de présenter des observations écrites et, le cas échéant, sur sa demande, des observations orales. Cette personne peut se faire assister par un conseil ou représenter par un mandataire de son choix. L’administration n’est pas tenue de satisfaire les demandes d’audition abusives, notamment par leur nombre ou leur caractère répétitif ou systématique ».

Quant au champ d’application de l’article L. 122-1, le code précise qu’il se confond avec celui de l’article L. 211-2 c’est-à-dire qu’il concerne les « décisions administratives individuelles défavorables ».

En résumé, le CRPA prévoit que pour toute « décision administrative individuelle défavorable », ne peut intervenir sans que la personne intéressée a été mise à même de présenter, sur sa demande, des observations orales. Et ce principe est bien sur applicable dans le cadre du contrôle URSSAF.

Face à ce principe, se pose la question : quelle est la sanction de la méconnaissance de ce principe, c’est-à-dire lorsqu’avant l’intervention de la décision, l’administré, le cotisant, demande à être entendu mais que cette demande n’est pas acceptée par la partie adverse ?

La réponse du Conseil d’Etat est aussi claire que brutale. Il juge que ces dispositions :

« font obligation à l’autorité administrative de faire droit, en principe, aux demandes d’audition formées par les personnes intéressées en vue de présenter des observations orales, alors même qu’elles auraient déjà présenté des observations écrites. Ce n’est que dans le cas où une telle demande revêtirait un caractère abusif qu’elle peut être écartée » (CE, 3 avril 2002, n° 232628, A ; solution constamment appliquée depuis, v. par exemple : CE, 12 juin 2023, n° 465241, B ; ou encore récemment : CE, 31 juillet 2025, n° 498089, C).

De plus et bien évidemment, la méconnaissance de ce principe entraîne l’annulation de la décision prise à l’issue de cette procédure irrégulière.

Par exemple, et justement en matière de sécurité sociale, le Tribunal administratif de Melun a jugé que :

« En l’espèce, il ressort des pièces du dossier que par un courrier du 21 octobre 2021, le directeur de la caisse d’allocations familiales du Val-de-Marne, d’une part, a fait savoir à l’association requérante qu’il envisageait de réviser le montant de la prestation de service unique qu’elle avait perçue au titre de l’année 2019 avec un trop-perçu estimatif de 205 841, 71 euros et, d’autre part, l’a invitée à apporter des observations dans un délai d’un mois, dans le cadre d’une procédure contradictoire. L’association Gan Pardess Hanna a, par un courriel du 8 octobre 2021, indiqué au contrôleur de la caisse d’allocations familiales du Val-de-Marne qu’elle souhaitait » dans le cadre du contradictoire échanger avec [elle] à l’occasion d’un rendez-vous physique » et lui a demandé de fixer un rendez-vous à une date qui lui convenait, du lundi au jeudi de 9 heures à 19 heures à compter du 14 octobre 2021. Dans ces conditions, et contrairement à ce que fait valoir la caisse en défense, l’association requérante doit être regardée comme ayant demandé de pouvoir présenter des observations orales sur la révision de la subvention envisagée par ladite caisse. Il est en outre constant que cette demande n’a pas été acceptée par la caisse d’allocations familiales. Dans ces conditions, et alors qu’il ressort de l’ensemble des circonstances de l’espèce que l’association requérante a été effectivement privée de cette garantie, celle-ci est fondée à soutenir que la décision contestée est entachée d’une irrégularité de nature à entraîner l’annulation » (TA Melun, 13 février 2025, n° 2204142).

Depuis l’arrêt de la CA de Fort-de-France, le principe est désormais le même en matière de contrôle URSSAF, puisque la Cour a jugé que :

« la SARL X, a justifié avoir effectué une demande de renseignements dans les délais afin de présenter des observations à laquelle l’organisme ne donnera pas suite. Il a été rappelé précédemment que le courrier du 28 septembre 2022, produit en cause d’appel avait été adressé et réceptionné par la CGSS. Par conséquent, sauf à considérer que la demande du 28 septembre 2022 est une demande d’audition abusive, ce que ne démontre pas la caisse, la cour constate qu’en refusant d’apporter des explications à l’intimée en se contentant d’indiquer que « cela n’était pas possible » sans d’avantage d’explication, le principe de l’article L 122-1 du CRPA n’a pas été respecté. Par infirmation du jugement et pour absence de réponse à une demande d’observation, et considérant que la décision défavorable de refus d’apporter des explications touche aux libertés, la cour annule la procédure de contrôle et de redressement. » (Fort de France. Chambre sociale. 30 septembre 2025. RG n° 24/00047).

Un magnifique et inédit arrêt, sur défense du cabinet, qui renforce considérablement les droits des cotisants dans le cadre du contrôle URSSAF.

Dans une décision rendue le 11 février 2025, le Tribunal Judiciaire de Cayenne – Pôle Social a enjoint la Caisse Générale de Sécurité Sociale (CGSS) de la Guyane à délivrer une attestation de vigilance à notre cliente (TJ Cayenne, 11 février 2025, n° RG 24/00302). Cette décision prouve aux entreprises locales qu’il est possible de surmonter les difficultés administratives impactant leur activité économique.

L’attestation de vigilance, prévue par l’article L.243-15 du Code de la Sécurité sociale, est un document essentiel pour toute entreprise souhaitant contracter avec des donneurs d’ordre publics ou privés. Dans cette affaire, la CGSS de la Guyane avait refusé de la délivrer à notre cliente. Ce refus était d’autant plus problématique que l’entreprise dépendait de ses contrats avec des partenaires stratégiques.

Grâce à l’intervention de notre cabinet d’avocats, la justice a reconnu l’urgence de la situation et a ordonné la délivrance immédiate de l’attestation sous astreinte. Cette décision souligne l’importance d’une défense juridique efficace pour les entreprises confrontées à des blocages administratifs.

Le Tribunal a estimé que :

L’absence de l’attestation de vigilance compromettait directement la survie de notre vliente, un tiers de son chiffre d’affaires étant en jeu.

En l’absence d’un titre exécutoire justifiant le non-paiement des cotisations, la CGSS ne pouvait refuser la délivrance de l’attestation.

Par conséquent, une astreinte de 100 euros par jour de retard a été mise en place pour garantir l’exécution rapide de la décision.

Notre cabinet a démontré avec succès que la situation justifiait une procédure en référé, permettant une réponse judiciaire rapide et adaptée aux impératifs économiques de l’entreprise.

Notre cabinet d’avocats est spécialisé dans l’accompagnement des entreprises en contentieux URSSAF et sécurité sociale.

Vous êtes une entreprise en Guyane confrontée à une problématique juridique ? Besoin d’une assistance en droit social ou en contentieux URSSAF ? Contactez notre cabinet dès aujourd’hui pour une expertise adaptée à votre situation.

Liens externes :

Le 17 janvier 2025, la Cour d’appel d’Amiens a rendu une décision historique dans une affaire défendu par notre cabinet. Cette jurisprudence, établit un précédent important en matière de transparence dans les contrôles URSSAF, renforçant les droits des entreprises (CA d’Amiens, 17 janvier 2025, 23/03632).

Une société avait été soumise à un contrôle URSSAF, ce qui avait abouti à un lourd redressement. Ce redressement avait été contesté devant la Commission de Recours Amiable, puis devant le Tribunal Judiciaire. Toutefois, la société avait eu l’impression que les justificatifs fournis n’étaient pas analysés par l’inspecteur. Elle souhaitait obtenir le rapport de contrôle pour vérifier ses dires.

Ce document représente une synthèse essentielle des opérations de contrôle et des échanges contradictoires. Cependant, l’URSSAF avait refusé sa transmission, prétendant qu’il s’agissait d’un document interne préparatoire.

Conformément à l’article 145 du Code de procédure civile, une mesure d’instruction préalable peut être ordonnée lorsqu’elle est nécessaire à l’établissement d’une preuve. La communication du rapport de contrôle était ici essentielle pour vérifier la régularité des procédures de contrôle de l’URSSAF.

La Cour rappelle : « Il entre dans les pouvoirs du juge des référés, saisi sur le fondement de l’article 145, d’ordonner, aux conditions prévues par ce texte, une communication de pièces. Ces conditions sont : l’absence d’instance au fond à la date de la saisine, l’exigence d’un motif légitime, et une demande portant sur une mesure légalement admissible. »

Pour que le motif de l’action soit légitime, il suffit que la mesure soit pertinente et qu’elle vise à établir une preuve susceptible d’influer sur la solution d’un litige futur. Le demandeur n’a pas à démontrer la réalité de ses suppositions, mais il doit fournir des éléments crédibles.

La société avait reçu un avis favorable de la Commission d’Accès aux Documents Administratifs (CADA). Cet avis considérait que l’URSSAF, organisme de droit privé chargé d’une mission de service public, produit des documents administratifs dans le cadre de ses contrôles.

Selon la CADA, en application des articles L. 311-1 et suivants du Code des relations entre le public et l’administration, le rapport de contrôle était communicable. Elle a précisé que l’article R. 243-59 n’empêche pas l’application de ces dispositions.

La Cour d’appel a suivi cet avis en se fondant sur l’article 145 du Code de procédure civile.

Elle a estimé que : « Si ce rapport de contrôle est un document administratif préparatoire interne, destiné à l’information de la hiérarchie et préalable à la mise en demeure, il est communicable au cotisant en vertu de l’article L. 300-2 du Code des relations entre le public et l’administration. Il doit être achevé et ne pas porter atteinte à la vie privée, au sens de l’article L. 311-6. » La Cour a aussi noté que la production du rapport peut renseigner le cotisant sur la manière dont le contrôle a été mené. Elle permet de vérifier la régularité de la procédure et d’évaluer la pertinence d’engager une instance au fond.

La Cour a ordonné à l’URSSAF Nord Pas-de-Calais de communiquer le rapport de contrôle à la société Legrand dans un délai de deux mois. Cette décision marque une étape majeure dans la protection des droits des entreprises face à l’administration.

Fort de cette expérience et de cette victoire juridique, notre cabinet est votre partenaire privilégié pour tout litige en droit social et contentieux URSSAF. Contactez-nous pour bénéficier d’une expertise personnalisée et d’un accompagnement stratégique adapté à vos besoins.

Liens externes :

La Cour administrative d’appel de Versailles a récemment confirmé qu’une procédure suivie par l’OFII pour sanctionner d’une amende les employeurs d’étrangers sans papiers, est illégale (CAA Versailles, 7 janvier 2025, n° 24VE02409). Cette décision souligne que l’OFII ne respectait pas le principe du contradictoire en ne garantissant pas aux employeurs le droit d’obtenir la communication du procès-verbal de contrôle. Cet arrêt renforce les droits des employeurs face aux amendes administratives et a des conséquences importantes pour l’Office Français de l’Immigration et de l’Intégration (OFII).

Avant l’adoption de la loi n° 2024-42 du 26 janvier 2024, l’OFII avait le pouvoir d’imposer une amende aux employeurs qui embauchaient des travailleurs étrangers en situation irrégulière. Cependant, la procédure d’amende administrative était souvent jugée insuffisamment respectueuse des droits de la défense. Selon l’article R. 8253-3 du Code du travail, l’OFII devait informer les employeurs des sanctions potentielles, mais sans fournir suffisamment d’informations pour contester ces sanctions.

L’OFII a longtemps appliqué cette procédure d’amende de manière minimale, se contentant d’envoyer un courrier standard informant l’employeur qu’il avait 15 jours pour présenter ses observations. Cependant, dans de nombreux cas, les observations de l’employeur étaient ignorées et les amendes appliquées de manière expéditive.

Le Conseil d’État a renforcé les garanties pour les employeurs au fil du temps. Dans une décision clé, l’arrêt EURL DLM Sécurité du 29 juin 2016 a statué que, bien que le Code du travail ne prévoit pas explicitement la communication du procès-verbal d’infraction, l’employeur doit avoir accès à ces documents s’il en fait la demande. Cette avancée a permis aux employeurs de mieux se défendre en disposant des éléments nécessaires pour contester les infractions.

La jurisprudence a continué d’évoluer, et dans un arrêt du 30 décembre 2021, le Conseil d’État a exigé que l’OFII informe clairement l’employeur de son droit d’obtenir la communication du procès-verbal. La décision indique que : « la personne en cause soit informée, avec une précision suffisante et dans un délai raisonnable avant le prononcé de la sanction, des griefs formulés à son encontre et mise à même de demander la communication des pièces au vu desquelles les manquements ont été retenus » (CE, 30 décembre 2021, N° 437653, B).

Cette décision a eu un impact rétroactif important sur toutes les affaires en cours, obligeant l’OFII à réajuster ses pratiques. L’Office a commencé à inclure une mention dans ses courriers, informant les employeurs de leur droit à la communication du procès-verbal. Cependant, cette nouvelle mention était rédigée de manière ambiguë, laissant penser que l’OFII cherchait à limiter les demandes de communication.

Le Tribunal administratif de Dijon a validé cette mention, tandis que d’autres juridictions, telles que le Tribunal administratif de Cergy-Pontoise, ont jugé qu’elle était insuffisamment claire.

Voir notre article au sujet de cette querelle judiciaire ici.

Finalement, le 7 janvier 2025, la Cour administrative d’appel de Versailles a tranché, estimant que l’OFII n’avait pas respecté l’obligation de clarté dans ses lettres. Selon la Cour, « la mention figurant dans le courrier du 16 juin 2022 n’était pas suffisamment explicite et n’évoquait la communication de ce procès-verbal que de façon incidente, à propos du respect du délai pour faire valoir ses observations. »

À la suite de cette décision, il est désormais clair que toutes les sanctions prononcées par l’OFII depuis le 30 décembre 2021 sont illégales. Les employeurs concernés peuvent donc contester ces amendes et demander une réévaluation de leur situation.

Contactez notre cabinet pour une analyse détaillée de votre situation et une défense personnalisée.

Liens utiles :

Faire face à un redressement URSSAF peut être une démarche complexe, même pour des professionnels du droit. La procédure implique des étapes spécifiques et une connaissance approfondie des textes. Une récente décision de la Cour de cassation (Cass. civ. 2, 14 novembre 2024, n° 22-23.710, F-D) fournit des éclairages précieux pour contester efficacement un redressement.

La mise en demeure constitue l’acte initial de recouvrement, conformément à l’article R. 133-3 du Code de la sécurité sociale. Il est impératif de contester cet acte en priorité. La Cour de cassation rappelle que :

« La contestation formée à l’encontre de la mise en demeure doit être présentée, préalablement à la saisine de la juridiction de sécurité sociale, à la commission de recours amiable (CRA) de l’organisme créancier dans un délai d’un mois à compter de sa notification. »

Une fois la CRA saisie, le cotisant a deux options :

Si le cotisant n’a pas saisi la CRA ou si la mise en demeure reste sans effet, l’URSSAF peut signifier une contrainte. La Cour de cassation précise :

« Si la mise en demeure reste sans effet au terme du délai d’un mois à compter de sa notification, le directeur de l’organisme créancier peut décerner une contrainte à l’encontre de laquelle le débiteur peut former opposition auprès du tribunal compétent dans les quinze jours de sa signification. »

Cette étape offre une seconde chance au cotisant pour contester les sommes dues ou soulever des arguments de procédure. Contrairement à une contestation classique, cette voie permet de contester aussi bien la régularité de la procédure que le bien-fondé de la dette.

Un point crucial abordé par la Cour de cassation est la possibilité pour le cotisant, dans le cadre d’une opposition à contrainte, de soulever tous les arguments nécessaires, y compris ceux liés à la procédure. La jurisprudence est claire :

« Le cotisant qui n’a pas contesté la mise en demeure devant la CRA peut, à l’appui de l’opposition à la contrainte, contester la régularité de la procédure et le bien-fondé des causes de la contrainte. »

Sur ce point, voir nos articles relatifs aux vices de forme et de procédure :

Conclusion : Bien préparer sa contestation URSSAF

Que ce soit en contestant une mise en demeure ou en formant opposition à une contrainte, il est essentiel de respecter scrupuleusement les délais et les procédures. Une analyse approfondie de chaque étape et une argumentation bien construite par un avocat peuvent faire la différence.

Vous avez deux mois pour saisir la CRA après réception de la mise en demeure.

Vous disposez de 15 jours après sa signification pour former opposition devant le tribunal.

Oui, cela est possible, notamment pour soulever des arguments liés à la régularité de la procédure ou au bien-fondé de la dette.

Nicolas Taquet

Avocat au barreau de Pau

Liens utiles

Les pouvoirs des agents de contrôle, tels que l’inspection du travail ou l’URSSAF, sont étendus lorsqu’il s’agit de détecter des faits de travail dissimulé. Cependant, ces pouvoirs ne sont pas absolus. Une récente décision du Tribunal Judiciaire de Lille (TJ Lille, Pôle social, 12 novembre 2024, n° 22/01387) rappelle l’importance du respect des procédures, notamment en matière d’audition des salariés.

Dans cette affaire, l’inspection du travail a effectué un contrôle inopiné dans une boulangerie du Nord de la France. Les agents ont constaté la présence de trois travailleurs non déclarés. Suite à cela, un procès-verbal (PV) a été transmis à l’URSSAF, qui a émis un redressement de 10 642 €.

Malgré une contestation infructueuse devant la Commission de Recours Amiable (CRA), l’employeur a saisi le Tribunal Judiciaire de Lille, soulevant notamment la question de la légalité des auditions réalisées par les agents de contrôle.

Selon l’article L.8271-6-1 du Code du travail, les agents de contrôle peuvent auditionner toute personne pour recueillir des informations utiles à leur mission, mais uniquement avec le consentement de cette dernière. Ce consentement doit être formalisé par la signature de la personne sur le PV.

Le Tribunal rappelle également que, conformément à l’article R.243-59 II du Code de la sécurité sociale, tout PV d’audition doit mentionner explicitement ce consentement. La signature du PV par la personne entendue en est la preuve.

Dans cette affaire, le Tribunal a constaté une absence de signature des salariés sur le PV, ce qui constitue une irrégularité. En conséquence, il a jugé que :

« Le procès-verbal de travail dissimulé, irrégulier, doit être annulé, tout comme le redressement subséquent. »

Cette décision illustre l’importance pour les agents de contrôle de respecter strictement les procédures.

De même, en cas de travail dissimulé, nous indiquions dans un précédent article, que c’est le Directeur de l’URSSAF qui doit signer la lettre d’observations. Voir notre article ici.

Les employeurs, au soutien de leur argumentation, ont le droit de contester tout acte irrégulier, y compris les PV de travail dissimulé.

Il est essentiel de vérifier les PV de contrôle, notamment la mention des signatures et le respect des délais.

Contestez la mise en demeure auprès de la CRA, puis saisissez le tribunal si nécessaire, à l’aide de votre avocat.

Nicolas Taquet

Avocat au barreau de Pau

Liens utiles

Le 29 octobre 2024, la Cour d’appel d’Aix-en-Provence a rendu deux décisions majeures, annulant des redressements de l’URSSAF pour absence de preuve concernant la délégation de signature. Ces arrêts rappellent les règles strictes entourant la validité des contraintes émises par l’organisme de recouvrement.

Selon l’article R. 133-3 du Code de la sécurité sociale, une contrainte peut être émise si la mise en demeure reste sans effet dans un délai d’un mois après sa notification. Cette contrainte, qui agit comme un titre exécutoire, doit remplir plusieurs conditions de validité :

La Cour de cassation a confirmé que :

Cependant, en cas de contestation, l’URSSAF doit prouver l’existence et l’antériorité de cette délégation. À défaut, la contrainte est considérée comme signée par une personne incompétente, entraînant sa nullité.

Soulignons que les signatures, en matière URSSAF, revêtent une grande importance. Par exemple, nous précisons, dans un autre article accessible ici, que le PV de travail dissimulé doit lui aussi être signé à peine de nullité.

Dans les affaires jugées (CA Aix-en-Provence, 29 oct. 2024, n° 24/04505 et n° 24/04506), la contrainte émise par l’URSSAF était signée sous la mention « le directeur ou par délégation ». Toutefois, l’URSSAF n’a pas été en mesure de prouver :

La Cour d’appel a constaté :

Elle en a déduit l’irrégularité de la contrainte et a annulé la demande de paiement associée.

Ces décisions illustrent l’importance pour les entreprises et les indépendants de vérifier la régularité des documents émis par l’URSSAF. Une contrainte non conforme peut être contestée et annulée, ce qui peut éviter des redressements injustifiés.

Pour cela :

La nullité d’un redressement pour absence de délégation de signature valide est un exemple de l’importance du respect strict des procédures par l’URSSAF. Si vous faites face à une contrainte ou à un redressement, n’hésitez pas à demander l’aide d’un professionnel pour protéger vos droits.

Nicolas Taquet

Avocat au Barreau de Pau

Liens utiles :

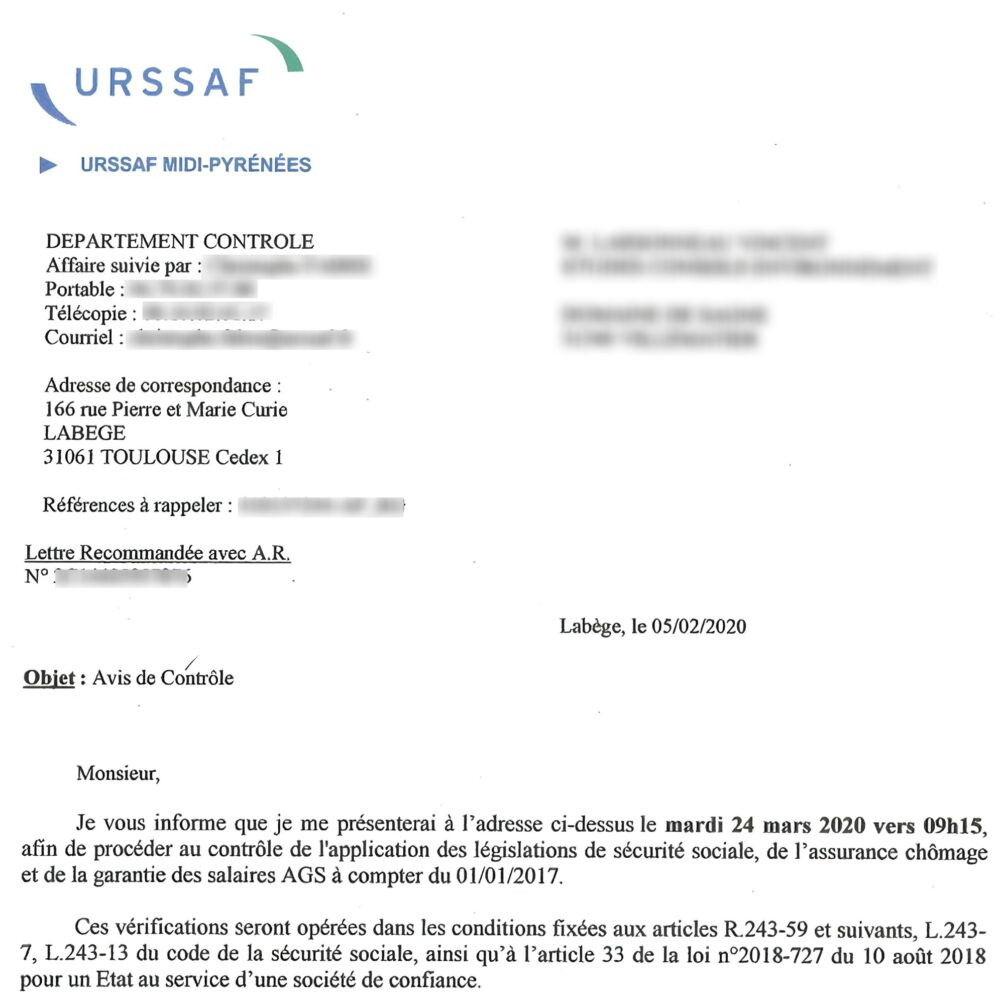

Selon l’article R. 243-59 du Code de la sécurité sociale, tout contrôle URSSAF doit débuter par l’envoi d’un document appelé « avis de contrôle », transmis par lettre recommandée avec avis de réception (LRAR). Cet avis doit être adressé au moins 30 jours avant le début des opérations de contrôle.

Ce document contient des informations cruciales, notamment la référence à la « Charte du cotisant contrôlé ». Cette charte explique la procédure de contrôle et les droits des cotisants durant et après cette procédure. L’avis de contrôle doit préciser :

L’adresse électronique où cette charte est consultable.

La possibilité pour le cotisant d’en demander une copie.

La non-conformité de cet avis peut entraîner la nullité des opérations de contrôle. Ainsi, il est essentiel que l’URSSAF respecte scrupuleusement ces obligations légales.

Dans une affaire récemment jugée par la Cour d’Appel de Rouen, un contrôle URSSAF a été annulé en raison d’irrégularités dans l’avis préalable.

L’avis de contrôle en question mentionnait uniquement que la charte était disponible sur le site urssaf.fr. Cependant, pour y accéder, il était nécessaire de suivre une procédure complexe impliquant plusieurs étapes :

Sélectionner son statut (établissement employeur, indépendant, etc.).

Rechercher la « charte du cotisant contrôlé » dans la barre de recherche.

Naviguer dans plusieurs résultats pour trouver l’encart « contrôle ».

Accéder à la rubrique « liens utiles ».

Cette procédure n’était pas intuitive, notamment pour une société de maçonnerie générale, peu familière avec les subtilités administratives en ligne.

La Cour d’Appel de Rouen a relevé plusieurs irrégularités dans l’avis de contrôle :

L’adresse électronique mentionnée ne permettait pas un accès direct à la charte.

L’URSSAF n’avait pas prévu de raccourci facilitant cette consultation.

Elle a conclu que cette lacune constituait une violation des obligations légales de l’URSSAF. Par conséquent, l’avis de contrôle a été déclaré nul, entraînant l’annulation de l’ensemble du redressement (CA Rouen, 18 octobre 2024, n° 22/01050).

Cette décision met en lumière l’importance pour les entreprises de connaître leurs droits face à un contrôle URSSAF. En cas de doute sur la conformité des procédures, il est possible de contester un avis de contrôle non régulier.

Depuis 2024, l’URSSAF a amendé ses pratiques et inclut désormais un lien direct dans ses avis préalables.

Le contrôle URSSAF, bien que parfois redouté, doit être mené dans le strict respect des règles. Si vous recevez un avis de contrôle, prenez le temps de vérifier sa conformité. En cas de non-respect des formalités, vous pourriez avoir des recours juridiques pour contester les conclusions du contrôle.

Nicolas Taquet

Avocat au Barreau de Pau

Liens utiles :

Il est des principes, parfois même fermement établi, qui, par le simple effet du temps, perdent naturellement de leur éclat et finissent, lorsque plus personne ne comprend leur réelle justification, par être abandonnés, tel un fruit trop mûr.

En droit de la sécurité, c’est assurément le principe de non communication du PV en matière de travail dissimulé que nos descendants juristes jugeront sévèrement.

Dans un récent arrêt du 5 septembre 2024, la Cour de cassation a censuré un arrêt de la Cour d’Appel de Pau, qui pourtant, n’avait, selon-nous, rien de révolutionnaire, en estimant que « l’absence de production aux débats du procès-verbal constatant les infractions de travail dissimulé n’affecte pas la régularité de la procédure » (Cass. Civ. 5 septembre 2024, n° 22-18.226). Ainsi, notre Cour suprême résiste encore et toujours, de façon aussi téméraire qu’incompréhensible au nombreuses tentatives de remise en question de ce principe, que nous n’hésitons pas à qualifier de « moyenâgeux ».

La Cour de cassation maltraite le principe du contradictoire et le droit à la preuve

Que l’on se rende bien compte : la Cour de cassation estime non seulement que le procès-verbal n’a pas à être envoyé au cotisant au cours de la procédure contradictoire, ce qui est déjà peu compréhensible. Mais plus grave encore, elle juge également que même si le cotisant conteste jusqu’à l’existence d’un procès-verbal, le simple fait que l’URSSAF ne verse pas ce PV au dossier judiciaire n’entraine pour autant pas la nullité du redressement.

Disons-le sans détour : cette position de la Cour de cassation nous semble extrêmement douteuse. En effet, le redressement fondé sur des fait de travail dissimulé ne peut être opéré que sur la base d’un constat de travail dissimulé. Ainsi, un PV est nécessaire, sur la base duquel l’organisme notifiera la lettre d’observation puis la décision de recouvrement. Bien sur l’article 9 du code de procédure civil dispose que « Il incombe à chaque partie de prouver conformément à la loi les faits nécessaires au succès de sa prétention ». Mais le cotisant qui conteste ce point, n’a absolument aucun moyen pour prouver ses prétentions (comment prouver l’inexistant ?). En contestant soit l’existence du PV, soit la matérialité des faits, il renverse alors la charge de preuve qui incombe désormais à l’URSSAF. Mais sans transmission du PV à la juridiction, et alors que ce point est contesté, il est clair que l’URSSAF place la juridiction dans l’incapacité de statuer au fond et les force donc à annuler le redressement. C’était exactement le raisonnement suivi par la Cour d’Appel de Pau (qui avait annulé le jugement du Tribunal de Tarbes) :

« dès lors que la contestation porte sur l’existence du procès-verbal de travail dissimulé et sur le chiffrage du redressement fondé sur les éléments de l’enquête contenus dans ce procès-verbal, l’Urssaf Midi-Pyrénées ne peut, comme en l’espèce refuser sa production, sans méconnaître le principe contradictoire et donc les droits de la défense, ce d’autant que la Sarl [W] justifie en pièce 15 que la communication dudit procès-verbal lui a été refusée par le parquet de Tarbes le 9 mai 2016. En conséquence, à défaut pour l’Urssaf Midi-Pyrénées de permettre toute vérification au fond dans le respect du principe contradictoire, il convient d’annuler la mise en demeure du 15 avril 2016 » (CA Pau, ch. soc., 28 avr. 2022, n° 19/00650).

La sanction est logique et nécessaire. Ce n’est donc absolument pas un problème de procédure, mais un problème de fond : l’URSSAF ne prouve pas l’existence de ce PV ou la matérialité des faits à l’origine du redressement litigieux. En l’absence de preuve formelle et alors que le fond est contesté, la juridiction sociale est tenue d’invalider le redressement URSSAF.

Dès lors et au regard de ces élément, nous ne parvenons pas à comprendre la position de la Cour de cassation, d’autant que celle-ci raccroche ce problème à un point procédural, ce qu’il n’est absolument pas. Au final, c’est donc bien le principe du contradictoire ainsi que le droit à la preuve qui sont maltraités dans cette affaire.

Pire : la Cour de cassation semble même se contredire. En effet, en matière de solidarité financière entre un donneur d’ordre et son sous-traitant, par arrêt du 23 juin 2022, la Cour de cassation a jugé que si la mise en œuvre de la solidarité financière n’est pas subordonnée à la communication préalable à ce dernier du procès-verbal pour délit de travail dissimulé, établi à l’encontre du cocontractant, « l’organisme de recouvrement est tenu de produire ce procès-verbal devant la juridiction de sécurité sociale en cas de contestation par le donneur d’ordre de l’existence ou du contenu de ce document ».

Pourquoi en irait-il différemment hors solidarité financière ?

En déroulant le fil de cette décision de la Cour de cassation, le principe dégagé nous parait même extrêmement dangereux car il et déclinable presque à l’infini en matière de contentieux de la sécurité sociale. Par exemple, un cotisant qui n’aurait pas reçu de mise en demeure avant de se voir signifier une contrainte devrait prouver au Tribunal qu’il n’a pas reçu de mise en demeure, sans pouvoir inverser la charge de la preuve ?

Comme nous sommes ambitieux, non seulement nous plaidons bien entendu non seulement pour l’obligation, pour l’URSSAF, de verser le PV au stade judiciaire, mais plus encore : nous estimons que le PV de constat de travail dissimulé devrait être joint à la lettre d’observations, ou, à tous le moins, que mention soit faite du droit d’accès à ce PV lorsque le cotisant en fait la demande durant les 30 jours à compter de la réception de la lettre d’observations.

De l’intérêt d’avoir accès au PV au stade contradictoire

Signalons d’emblée que la volonté partagée (par de nombreux cotisants et surtout leurs avocats) d’avoir accès au procès-verbal n’est pas une énième coquetterie juridique ou une ultime argutie technique.

Au-delà des aspects juridique qui, selon-nous, imposent cette transmission, la communication du PV aurait d’indéniables effets pratiques qu’il convient d’envisager.

D’abord et bien sûr, la transmission du PV aurait un aspect pratique pour le cotisant :

En effet, le procès-verbal contient l’ensemble des faits qui fondement les poursuites litigieuses. Il est un document dont la connaissance et la lecture est absolument nécessaire pour faire utilement valoir ses observations lors de la procédure contradictoire.

Plus encore, ce document est nécessaire, ne serait-ce que pour évaluer la pertinence, ou non, d’exercer une voie de recours.

En outre, la personne visée n’a pas forcément connaissance du contenu du document au prétexte qu’il serait l’employeur. En effet, il arrive fréquemment que les employeurs ne soient pas présents lors des contrôles, ceux-ci se réalisant ainsi en présence des salariés qui n’ont pas nécessairement connaissance des informations pertinentes et qui peuvent retransmettre de façon erronée le déroulement du contrôle à leur employeur.

Mais cette transmission serait également bénéfique à l’organisme : signalons d’abord que l’organisme est souvent forcé, lorsque les faits sont contestés devant le juge, de verser le procès-verbal lors des débats contradictoires devant la juridiction. Exiger de l’organisme qu’il fournisse ce procès-verbal dès la procédure contradictoire n’aurait pour ce dernier aucun autre effet que celui de devancer cette communication de quelques semaines/mois.

Surtout, l’organisme permettant à l’employeur de prendre connaissance du procès-verbal en cours de procédure contradictoire recevra de sa part des observations utiles. A la vue de ces observations utiles, l’organisme pourra soit modifier sa position (dans une optique précontentieuse et afin d’échapper à une censure du juge), soit aller au bout de la démarche initiée, en étant toutefois d’autant plus confiant dans sa position.

Un employeur qui constaterait, eu égard à la solidité des constats effectués, l’inutilité d’une démarche judiciaire se contenterait alors de solliciter des délais de paiement. Lorsque l’on sait que sur l’année 2023 et pour les seuls infractions de travail dissimulé, seuls 79,6 millions d’euros ont été recouvré pour 1,17 milliards d’euros redressés (soit un taux de recouvrement de … 6,8 %), on est clairement en droit de se dire que les URSSAF feraient sans doute mieux de concentrer leurs effort sur la partie recouvrement.

Enfin, le juge lui-même pourrait également en tirer parti: on l’aura compris, exiger la production du procès-verbal dès le stade contradictoire permet de clarifier les positions de chaque partie. Cela radicalise le débat contradictoire, ce qui est largement bénéfique au juge.

D’un point de vue très pratique, un employeur constatant à la lecture du procès-verbal que les faits indiqués par l’organisme sont clairement établis sera nécessairement moins tenté d’engager une action judiciaire. Certains contentieux pourraient ainsi être évités, l’employeur pouvant alors se contenter de solliciter des délais de paiement ou un échelonnement de sa dette.

Dans le cas inverse, l’employeur contestant la mise en demeure ou la contrainte ne sera pas obligé d’attendre la production du procès-verbal par l’organisme dans le cadre de l’instruction pour contester les faits. Dès ses premières conclusions, il contestera immédiatement la matérialité des faits. Le contentieux se cristallise ainsi immédiatement sur les points importants, écourtant ainsi la procédure judiciaire de plusieurs mois.

Juridiquement, rien de s’y oppose …

Classiquement, deux arguments sont sempiternellement opposés par les juridictions judiciaires afin de contrer une demande d’annulation de la procédure fondée sur l’absence de production du provès-verbal au stade contradictoire.

Premièrement, les juridictions estiment que le droit ne prévoit pas la communication du PV au stade contradictoire (Cass civ. 2°. 13 octobre 2011 pourvoi n° 10-19389, 4 mai 2017, pourvoi n° 16-15948, 14 février 2019, pourvoi n°18-12150, 8 avril 2021 pourvoi n° 19-23728, et n° 20-11126, Nancy, Section, 21 Juin 2022 RG n° 21/02388, Paris. Pôle 6 Chambre 12. 2 septembre 2022. RG n° 18/08890, Nîmes. 5e chambre Pole social. 16 mai 2023. RG n° 20/02141, Amiens, 2° protection sociale. 11 juillet 2024, RG n° 23/01055).

Ne tournons pas autour du pot, cela est vrai.

Pour autant, le simple fait que le droit soit muet sur ce point empêche t’il cette communication ? Plus encore, dans le silence des textes, l’URSSAF n’a-t-elle pas tout de même l’obligation de communiquer le PV au stade contradictoire ?

La réponse est assurément positive.

En effet, la question de la communication du procès-verbal de constat en amont de la sanction ou de la décision est à inscrire dans celle, plus large, des droits de la défense. Et sur ce point, la position du Conseil constitutionnel est éclairante et devrait, à elle seule permettre de résoudre ce problème. Il résulte en effet d’une jurisprudence constante du Conseil constitutionnel que « le principe de droits de la défense s’impose aux autorités disposant d’un pouvoir de sanction sans qu’il soit besoin pour le législateur d’en rappeler l’existence » (décision n° 2010-69 QPC du 26 novembre 2010 cons. 4 ou encore la décision n° 2014-423 QPC du 24 octobre 2014, cons. 16 à 18).

Ainsi, le silence des textes législatifs sur ce point ne saurait être interprété comme n’imposant pas le respect des droits de la défense. Voilà qui invalide donc totalement la position des juridiction judiciaires.

Deuxièmement, les juridictions estiment que la communication du procès-verbal de travail dissimulé contreviendrait au principe du secret de l’instruction. En effet, un procès-verbal de constat est avant tout un acte de police judiciaire, transmis au Parquet qui pourra engager des poursuites pénales.

Mais en plus d’être de mauvaise foi, l’argument est juridiquement contestable au moins au regard de la jurisprudence administrative équilibrée rendue en la matière.

D’une part, on le sait, très peu de dossiers font l’objet de véritables poursuites pénales. Plus encore, en admettant même que cela soit le cas, cette restriction d’accès semble injustifiée et surtout inutile, dès lors que le cotisant finira dans tous les cas par avoir accès à ce procès-verbal s’il est finalement convoqué devant la juridiction pénale … En réalité, les temporalités de la procédure pénale et de la procédure de redressement URSSAF sont substantiellement différentes (la procédure pénale est généralement plus rapide que la procédure URSSAF surtout lorsque l’employeur bénéficie d’une alternative aux poursuites telles une transaction pénale).

D’autre part, il est vrai que l’article 11 al. 1 du Code de procédure pénale dispose « sauf dans le cas où la loi en dispose autrement et sans préjudice des droits de la défense, la procédure au cours de l’enquête et de l’instruction est secrète ». Il est tout aussi vrai que les procès-verbaux de constat ne sont pas considérés comme des documents administratifs communicables au sens et pour l’application des dispositions de l’ancienne loi du 17 juillet 1978. Toutefois, est-ce à dire que le cotisant ne pourra jamais en avoir connaissance ? Non, répond le Conseil d’État qui a du se pencher sur la même question. Dans un arrêt du 29 juin 2016, cette même question de la communication du procès-verbal de constat de travail illégal lui a été posé. La Haute Juridiction administrative a donné son feu vert à la communication du document en cours de procédure contradictoire. Il a écarté l’argument tenant au caractère « judiciaire » du PV en estimant que : « il appartient seulement à l’administration, le cas échéant, d’occulter ou de disjoindre, préalablement à la communication du procès-verbal, celles de ses mentions qui seraient étrangères à la constatation de l’infraction sanctionnée par la liquidation de la contribution spéciale et susceptibles de donner lieu à des poursuites pénales ».

Au contraire, tout l’impose …

Si rien ne s’oppose à la communication du procès-verbal en cours de procédure contradictoire, qu’est ce qui l’oblige pour autant ?

Là encore, la réponse est clairement constitutionnelle : selon le Conseil constitutionnel, aucune sanction « ne peut être infligée sans que [la personne concernée] ait été [mise] à même tant de présenter ses observations sur les faits qui lui sont reprochés que d’avoir accès au dossier [la] concernant » (décision n° 88-248 DC du17 janvier 1989, cons. 29 ou encore la décision n° 2014-690 DC du 13 mars 2014, cons. 69).

Et l’on pourrait presque s’arrêter là …

En effet, le Conseil d’Etat se contente, depuis plusieurs années, de décliner ce principe constitutionnel.

Justement, en matière de travail illégal, l’OFII (établissement public de l’Etat) avait le pouvoir de sanctionner les employeurs d’étrangers sans titre (c’est-à-dire ayant commis le délit de travail illégal). Dans la décision précédemment mentionnée du 29 juin 2016, la Haute Juridiction administrative a jugé que : « s’agissant des mesures à caractère de sanction, le respect du principe général des droits de la défense suppose que la personne concernée soit informée, avec une précision suffisante et dans un délai raisonnable avant le prononcé de la sanction, des griefs formulés à son encontre et puisse avoir accès aux pièces au vu desquelles les manquements ont été retenus, à tout le moins lorsqu’elle en fait la demande ». Il est intéressant de noter que le Conseil d’État vise effectivement l’article 16 de la DDHC et s’appuie sur « le principe général des droits de la défense ». Dans le silence des textes, c’est donc, selon le Conseil d’État, un PDG qui fonde cette obligation de communication. Le même PDG devrait également être appliqué par la Cour de cassation …

Depuis, le principe a été réitéré dans d’autres domaines : fermeture administrative d’un débit de boisson (TA Cergy-Pontoise, 23 janvier 2024, n° 2106775 ; TA Besançon, 11 avril 2024, n° 2301035), amende administrative (TA Nîmes, 13 avril 2023, n° 2101614 ; TA Caen, 14 avril 2023, n° 2100685), suspension du droit d’exercer (TA Nouvelle-Calédonie, 27 juin 2024, n° 2300463) exclusion disciplinaire (TA Cergy-Pontoise, 12 octobre 2023, n° 2214055 ; TA Grenoble, 23 février 2024, n° 2108117) … Bref, dès lors qu’une autorité administrative engage une procédure pouvant mener à une sanction, la personne visée a droit d’accéder à son dossier la concernant durant la phase contradictoire préalable à la sanction. Et il est clairement admis qu’un redressement URSSAF pour travail dissimulé constitue bien une sanction (Décision n° 2010-69 QPC, Claude F., 26 novembre 2010).

Cette évolution de la jurisprudence du Conseil d’état a été aussi permise par l’entrée en vigueur du Code des Relations entre le Public et l’administration (CRPA, également applicable aux URSSAF via l’article L. 100-3), dont l’article L. 122-2 ne dit pas autre chose : les sanctions « n’interviennent qu’après que la personne en cause a été informée des griefs formulés à son encontre et a été mise à même de demander la communication du dossier la concernant ».

Cette précision textuelle a même permis au Conseil d’État d’aller beaucoup plus loin. Depuis une décision du 30 décembre 2021, le Conseil d’Etat exige que : « la personne en cause soit informée, avec une précision suffisante et dans un délai raisonnable avant le prononcé de la sanction, des griefs formulés à son encontre et mise à même de demander la communication des pièces au vu desquelles les manquements ont été retenus » (CE, 30 décembre 2021, N° 437653, B). Comme le soulignait le Rapporteur public dans cette affaire : « il est difficile à nos yeux de soutenir qu’une personne devant deviner d’elle-même, par ses propres recherches, qu’elle peut solliciter la communication de ces PV est « mise à même de le faire » ; c’est faire abstraction de l’inhibition que peuvent éprouver les administrés à l’égard de l’autorité administrative et minorer le fait qu’ils n’ont pas toujours connaissance de l’étendue de leurs droits ». Désormais, et depuis cette décision, dés lors qu’une autorité administrative entend sanctionner un administré, le courrier entamant la procédure contradictoire doit indiquer à cette personne qu’elle a la possibilité de demander la communication de son dossier (et en particulier du procès-verbal de constat lorsqu’il en existe un).

Ce principe est aujourd’hui petit à petit repris (ex : CAA de Versailles, 6 février 2024, n°21VE01220, C+ : retrait de l’agrément d’une société d’ambulance par l’ARS).

Désormais, et chose rare, le Conseil d’Etat a donc clairement trois coups d’avance sur la Cour de cassation :

Le combat continue.

Nicolas Taquet

Avocat au Barreau de Pau

Nouvelle victoire pour notre cabinet devant le Tribunal Judiciaire de Marseille.

Ici après un contrôle expéditif, notre cliente, une association œuvrant dans le domaine de l’action sociale avait été mise en demeure de régler la rondelette somme de 101.227,00 euros de cotisations.

La mise en demeure était vainement contestée devant l’inutile Commission de Recours Amiable.

Le Tribunal Judiciaire de Marseille lui, annule complétement le redressement au visa de l’article R. 253-59 du code de la sécurité sociale.

Il estime que « toute action aux fins de recouvrement de cotisations sociales doit être précédée, à peine de nullité, d’une mise en demeure adressée à l’employeur l’invitant à régulariser sa situation dans le mois. En l’espèce, la mise en demeure du 14 novembre 2017 adressée à l’association ne mentionne aucun délai pour procéder au paiement à l’URSSAF des sommes réclamées et régulariser sa situation. En l’absence de mention exprès de ce délai, la mise en demeure est insuffisamment précise et ne peut servir de fondement à l’obligation de paiement des sommes qui en sont l’objet. En conséquence, la mise en demeure adressée le 14 novembre 2017 à l’association doit être déclarée nulle et de nul effet ».

La simple absence de la mention de l’obligation de régler le redressement sous « un mois » entraine la nullité du redressement.

Pour télécharger le jugement, cliquez ici : TJ Marseille, 4 juin 2024, N°RG 18/01995

Nicolas Taquet

Avocat au Barreau de Pau

Victoire du cabinet devant le Tribunal Judiciaire de Poitiers.

Notre cliente avait reçu un mystérieux remboursement de cotisations.

Interrogée par notre cliente, l’URSSAF lui répondait qu’il s’agissait d’aides accordées aux entreprises (aide au paiement des cotisations et exonérations de cotisations) et lui confirmait bien son éligibilité à ces dispositifs.

Mais quelques mois plus tard, notre cliente avait la surprise de recevoir un courrier lui demandant de rembourser ce trop perçu …

Le Tribunal considère que « le comportement de l’URSSAF a nécessairement induit la SARL en erreur qui a sollicité, de bonne foi, les exonérations de cotisations patronales et les aides au paiement liées à la période COVID, conformément aux courriers antérieurs de l’URSSAF, assurant de son éligibilité aux dites mesures. Ce changement de position soudain de l’URSSAF caractérise un manquement à son obligation d’information et de conseil, constitutif d’une faute emportant sa responsabilité quasi délictuelle ».

Pour télécharger le jugement, cliquez ici : TJ Poitiers, 4 juin 2024, N° RG 24/00203

Nicolas Taquet

Avocat au Barreau de Pau

Dans un récent arrêt, la Cour d’Appel de Rennes a rappelé à l’URSSAF de Bretagne les règles précises à suivre en matière de contrôles et de redressements. La procédure non conforme a conduit à l’annulation d’un redressement de près de 150 000 euros (CA Rennes, 15-05-2024, n° 20/02257).

L’URSSAF dispose de deux procédures distinctes pour identifier et sanctionner le travail dissimulé :

Lorsqu’un contrôle cible exclusivement les infractions au travail dissimulé, un procès-verbal est établi, servant de base au redressement (Art. L. 8271-1 du Code du Travail).

Dans le cadre d’un contrôle classique prévu par l’article L. 243-7 du Code de la Sécurité Sociale, l’URSSAF peut relever des cas de travail dissimulé de manière incidente.

Ces deux procédures sont indépendantes l’une de l’autre, et chaque cadre réglementaire doit être respecté strictement.

En cas de contrôle ciblé sur le travail illégal :

Pour un contrôle de droit commun (L. 243-7) :

Dans l’affaire jugée, l’URSSAF avait recueilli des témoignages sous forme de questionnaires envoyés au domicile des salariés. Or, selon l’article R. 243-59 du Code de la Sécurité Sociale, cela est strictement interdit. La Cour a annulé ces preuves et, faute d’autres éléments solides, le redressement entier a été rejeté.

Cette décision rappelle aux entreprises qu’elles ont des droits lors des contrôles URSSAF. Une irrégularité dans la procédure peut suffire à annuler un redressement, même important.

Il est essentiel de vérifier la conformité des procédures et de faire appel à un avocat spécialisé. Contactez notre cabinet pour une analyse détaillée de votre situation et une défense personnalisée.

Nicolas Taquet

Avocat au barreau de Pau

Afin d’accompagner les entreprises touchées par la crise du Covid 19, le législateur a créé plusieurs aides dont « l’exonération exceptionnelle Covid » et « l’aide au paiement des cotisations patronales » (art 65 de la loi n° 2020-935 du 30 juillet 2020 – art 9 de la loi n° 2020-1576 du 14 décembre 2020).

Durant les périodes de « confinement » les entreprises, sur simple déclaration, pouvaient bénéficier de ces aides.

Mais depuis plusieurs mois, les URSSAF en quête d’argent notifient des décisions d’inégibilité aux mesures.

Au-delà des arguments de fond qui peuvent être avancés pour contester ces décidons, au moins deux arguments de procédure peuvent utilement être soulevés.

La nécessité d’une procédure contradictoire.

Les URSSAF ont massivement remis en cause ces aides via vérification opérées sur les DSN. Or, en cas de remise en cause d’une aide déclarée à la suite d’une vérification de la DSN, la procédure à respecter était prévue, jusqu’au 1er janvier 2024, par l’article R. 243-43-4 du CSS ainsi libellé (dans sa version modifiée par le décret n°2016-941 du 8 juillet 2016) :

« Lorsqu’à l’issue des vérifications mentionnées à l’article R. 243-43-3, l’organisme de recouvrement envisage un redressement, il en informe le cotisant en lui indiquant :1° Les déclarations et les documents examinés ; 2° Les périodes auxquelles se rapportent ces déclarations et documents ; 3° Le motif, le mode de calcul et le montant du redressement envisagé ; 4° La faculté dont il dispose de se faire assister d’un conseil de son choix pour répondre aux observations faites, sa réponse devant être notifiée à l’organisme de recouvrement dans un délai de trente jours ; 5° Le droit pour l’organisme d’engager la mise en recouvrement en l’absence de réponse de sa part à l’issue de ce même délai (…) ».

Au visa de cette disposition, la Cour d’Appel de Nancy a jugé que :

« en l’état des énonciations figurant sur la décision du 11 février 2022 qui se bornent à informer la société de son inéligibilité aux mesures d’exonération et d’aide au paiement des cotisations, la société se ne saurait se prévaloir d’une absence de mise en demeure dès lors que par cette décision l’URSSAF n’entend pas encore poursuivre le recouvrement des sommes en cause puisqu’elle informe la société que cette remise en cause entrainera un rappel de cotisations En revanche, il convient de constater que tant la lettre du 17 novembre 2021 que celle du 11 février 2022 ne comportent pas les informations concernant le mode de calcul et le montant du redressement envisagé, la faculté de se faire assister d’un conseil de son choix pour répondre aux observations faites, sa réponse devant être notifiée à l’organisme de recouvrement dans un délai de trente jours et l’information quant au droit pour l’organisme d’engager la mise en recouvrement en l’absence de réponse de sa part à l’issue de ce même délai. Il s’ensuit que les formalités édictées par ces textes, pour conférer à la procédure un caractère contradictoire n’ayant pas été respectées, le redressement auquel a entendu procéder l’URSSAF n’est pas valide et il convient, réformant le jugement entrepris, de rejeter ses demandes en paiements » (CA Nancy, 16 janvier 2024, N° RG 23/01680, v. dans le même sens : TJ du Mans, 14 février 2024, N° RG 22/00274).

La nécessité d’une mise en demeure

L’inégibilité ne peut être prononcée que par mise en demeure. C’est, là encore, clairement ce qui ressort des dispositions de l’article R. 243-43-4 du CSS :

« Lorsque le cotisant a fait part de ses observations dans le délai prévu au 4°, l’organisme de recouvrement lui confirme s’il maintient ou non sa décision d’engager la mise en recouvrement pour tout ou partie des sommes en cause. L’organisme de recouvrement engage, dans les conditions définies à l’article R. 244-1, la mise en recouvrement des cotisations, des majorations et des pénalités de retard faisant l’objet du redressement :

-soit à l’issue du délai fixé au 4° en l’absence de réponse du cotisant parvenue dans ce délai à l’organisme ;

-soit après l’envoi par l’organisme de recouvrement du courrier par lequel il a été répondu aux observations du cotisant ».

Et l’article R. 244-1 du même code renvoie bien à la notion de mise en demeure.

La Cour de Nancy a confirmé ce point :

« Les opérations d’examen des déclarations sociales nominatives auxquelles a procédé l’URSSAF ne sauraient se rapporter à un contrôle sur place ou encore un contrôle sur pièces, notamment en raison de l’effectif de la société. En revanche, et comme l’URSSAF le soutient, ces opérations relèvent du cadre des vérifications sur pièces prévues aux articles R. 243-43- 3 et R. 243-43-4 du code de sécurité sociale. Il résulte de ces dispositions que lorsque l’URSSAF entend faire usage procéder à une vérification en application de ces textes, cet organisme de sécurité sociale doit, d’une part, en informer le cotisant selon les modalités énoncées à l’article Page 10 / 12 16 janvier 2024 R. 243-43-4 alinéa 1e, d’autre part, en cas d’observation lui confirmer s’il maintient ou non sa décision d’engager la mise en recouvrement pour tout ou partie des sommes en cause. Il s’ensuit que cet organisme s’il entend poursuivre le recouvrement y procède ensuite par la délivrance d’une mise en demeure selon les conditions de l’article R. 244-1 du code de sécurité sociale auxquelles les dispositions en cause font référence. Il s’ensuit qu’en l’état des énonciations figurant sur la décision du 11 février 2022 qui se bornent à informer la société de son inéligibilité aux mesures d’exonération et d’aide au paiement des cotisations, la société se ne saurait se prévaloir d’une absence de mise en demeure dès lors que par cette décision l’URSSAF n’entend pas encore poursuivre le recouvrement des sommes en cause puisqu’elle informe la société que cette remise en cause entrainera un rappel de cotisations ».

D’ailleurs, dans une affaire similaire, le Tribunal Judiciaire de Paris a rejeté les prétentions de l’URSSAF :

« Par décision du 10 septembre 2021, l’URSSAF a refusé à la société [3] le bénéfice du dispositif d’exonération des cotisations patronales et d’aide au paiement des cotisations sociales.

La société soutient que ce courrier lui a été adressé à une adresse erronée, sans être contredite pas l’URSSAF qui ne justifie pas de la réception de ce courrier par la société, lequel ne saurait en tout état de cause valoir mise en demeure.

L’URSSAF ne justifie pas de l’envoi d’une mise en demeure préalable aux prélèvements opérés sur le compte bancaire de la société en date des 2 décembre 2021, 2 janvier 2022, 2 février 2022 et 2 mars 2022 et ne conteste pas que ceux-ci avaient pour objet la récupération du montant de l’aide au paiement des cotisations retenu par la société ce qui équivaut à un redressement.

Faute d’avoir été précédée d’une mise en demeure, la récupération opérée est donc irrégulière et l’URSSAF sera condamnée à restituer à la société [3] la somme de 28 195 euros » (TJ Paris, 15 mai 2024, n° 22/02922).

Certes, la décision administrative concernant le rappel de cotisations ne doit pas nécessairement indiquer la mention « Mise en demeure » dès lors que son contenu est clair.

Mais l’article R. 244-1 précise que ce document doit préciser « la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent. ».

Surtout, la mise en demeure doit comporter la mention suivant laquelle le débiteur a un mois pour régulariser sa situation. Faute de cette mention, la décision administrative est nulle (Cass civ.2°.31 mai 2005. pourvoi n° 03-30658 – 19 décembre 2019. pourvoi n° 18-23623 – 12 mars 2020. pourvoi n° 18-20008 – 7 janvier 2021, pourvoi n° 19-22978 19-23973- Paris. Pôle 6 – Chambre 12. 9 septembre 2022. RG n° 19/06829, 23 septembre 2022. RG n° 17/11824) et prive en conséquence de fondement l’obligation au paiement des sommes qui en faisaient l’objet.

La prescription

Le cotisant pourra se demander l’intérêt d’obtenir une annulation de la décision de l’URSSAF si celle-ci est en mesure de reprendre la même décision, purgée de ses vices de procédure …

L’intérêt réside dans la prescription.

En effet, aux termes de l’article L. 244-3, alinéa 1er, du code de la sécurité sociale, les cotisations et contributions sociales se prescrivent par trois ans à compter de la fin de l’année civile au titre de laquelle elles sont dues.

Ainsi, si suffisamment de temps s’est écoulé entre la période objet des aides financières et l’envoi de la mise en demeure, les sommes sont définitivement acquises par le cotisant et l’URSSAF ne peut plus les remettre en cause.

Par exemple, dans l’affaire tranchée par le Tribunal Judiciaire de Paris, la juridiction indique que :

« En l’espèce, la société [3] a formulé une demande d’exonération des cotisations et contributions sociales au titre des mois de février à mai 2020. L’URSSAF lui a refusé le bénéfice de cette exonération par courrier du 10 septembre 2021. Cette décision, pas plus que la saisine de la commission de recours n’ont eu pour effet d’interrompre le délai de prescription triennale. Le 10 janvier 2024, l’URSSAF a mis en demeure la société de payer la somme de 40 581 euros au titre des cotisations (38 650 euros) et majorations de retard (1 931 euros) dues au titre des mois de février à mai 2020.

Or, cette mise en demeure ayant été émise plus de trois ans après l’année civile au titre de laquelle les cotisations étaient dues, soit le 31 décembre 2020, l’action en recouvrement de l’URSSAF est prescrite.

Dès lors, et sans besoin de statuer sur la question de l’éligibilité de la société [3] au dispositif d’exonération des cotisations patronales et d’aide au paiement des cotisations sociales en faveur des entreprises en difficultés, impactées par les conséquences financières liées à l’épidémie de Covid-19, il sera fait droit aux demandes de la requérante » (TJ Paris, 15 mai 2024, n° 22/02922).

Nicolas Taquet

Avocat au Barreau de Pau

Dans deux jugements du 6 mai 2024, le Tribunal administratif de Cergy-Pontoise vient d’étriller la nouvelle procédure instaurée par l’OFII qui était sensée régulariser la précédente procédure déjà censurée par le Conseil d’État … Un comble !

Une procédure peu respectueuse des droits de la défense

Parmi les nombreuses missions dont il avait la charge, l’Office Français de l’Immigration et de l’Intégration (OFII) avait le pouvoir, jusqu’à l’adoption de la loi n° 2024-42 du 26 janvier 2024 « pour contrôler l’immigration, améliorer l’intégration », de sanctionner financièrement les employeurs qui embauchent des travailleurs étrangers de façon irrégulière.

La procédure d’amende administrative prévue par les textes pour sanctionner les employeurs était … légère et laissait peu de place à la défense de l’employeur. L’article R. 8253-3 du Code du travail dispose que :

« Au vu des procès-verbaux qui lui sont transmis en application de l’article L8271-17, le directeur général de l’Office français de l’immigration et de l’intégration indique à l’employeur, par lettre recommandée avec avis de réception ou par tout autre moyen permettant de faire la preuve de sa date de réception par le destinataire, que les dispositions de l’article L8253-1 sont susceptibles de lui être appliquées et qu’il peut présenter ses observations dans un délai de quinze jours ». Une disposition semblable existe au sein du CESEDA pour la contribution forfaitaire ce qui permettait à l’OFII de n’envoyer qu’un seul courrier pour les deux sanctions.

Durant longtemps, l’OFII a appliqué ces dispositions avec beaucoup de retenue. Il se contentait bien souvent d’envoyer un courrier informant de la procédure et indiquait à l’employeur qu’il avait 15 jours pour présenter ses observations écrites. La plupart du temps, l’OFII ne prêtait pas beaucoup d’attention aux observations de l’employeur et celui-ci recevait rapidement les titres de perception avec l’étrange sentiment d’être pris sous un « rouleau compresseur ».

Un renforcement des garanties par le Conseil d’État

D’un point de vue jurisprudentiel, le Conseil d’Etat a donc renforcé les garanties dont bénéficient les employeurs.

La première pierre jurisprudentielle a été posée avec la décision du Conseil d’Etat EURL DLM Sécurité du 29 juin 2016 aux termes de laquelle, la Haute juridiction a estimé que : « si ni les articles L8253-1 et suivants du Code du travail, ni l’article L8271-17 du même code ne prévoient expressément que le procès-verbal constatant l’infraction aux dispositions de l’article L8251-1 relatif à l’emploi d’un étranger non autorisé à travailler en France, et fondant le versement de la contribution spéciale, soit communiqué au contrevenant, le silence de ces dispositions sur ce point ne saurait faire obstacle à cette communication, en particulier lorsque la personne visée en fait la demande, afin d’assurer le respect de la procédure contradictoire préalable à la liquidation de la contribution spéciale, qui revêt le caractère d’une sanction administrative » (CE, EURL DLM Sécurité, 29 juin 2016, N° 398398, B).

Depuis cette décision, l’employeur visé à donc non seulement la possibilité de présenter ses observations, mais il peut également demander la communication des procès-verbaux dont il n’a pas forcément eu connaissance, secret de l’instruction oblige. Il s’agit là d’une réelle avancée, puisque ces procès-verbaux constituent la seule trace écrite du constat d’infraction et donc, le seul élément permettant à l’employeur de contester le bienfondé de l’infraction. Il va sans dire que cette demande de communication doit avoir été présentée dans le délai de 15 jours mentionné à l’article R. 8253-3 du code du travail, sans quoi toute contestation ultérieure de ce point dans le cadre d’un recours contre la décision de l’OFII serait nécessairement vouée à l’échec (CE, 6 mai 2019, N° 417756, B).

La deuxième pierre jurisprudentielle, plus récente, a encore légèrement renforcé les garanties procédurales. Dans une décision du 30 décembre 2021, le Conseil d’Etat a sévèrement étrillé la procédure menée par l’OFII en estimant que celui-ci devait informer l’employeur qu’il avait le droit d’avoir communication du procès-verbal de contrôle. Dans cet arrêt, il exige que : « la personne en cause soit informée, avec une précision suffisante et dans un délai raisonnable avant le prononcé de la sanction, des griefs formulés à son encontre et mise à même de demander la communication des pièces au vu desquelles les manquements ont été retenus » (CE, 30 décembre 2021, N° 437653, B).

A compter de cette date, la lettre de l’OFII ne pouvait plus se contenter de mentionner la possibilité qu’a l’employeur avait de présenter ses observations. Elle devait aussi mentionner son droit d’obtenir la communication du procès-verbal de constat en incluant « une mention stéréotypée informant l’intéressé de ce qu’il peut demander la communication des documents » (selon les termes du Rapporteur Public).

Les conséquences de l’arrêt du 30 décembre 2021

L’arrêt du Conseil d’Etat du 30 décembre 2021 a été fort dommageable pour l’OFII qui tire ses ressources notamment des amendes administratives émises sur le fondement de l’article L. 8253-1 du code du travail (article R. 121-28 du CASEDA).

En effet, cet arrêt s’est appliqué de façon rétroactive à l’ensemble des instances pendantes devant les judications administratives, y compris lorsque le moyen était pour la première fois invoqué en cause d’appel (CAA de Douai, 16 mai 2023, N° 22DA01364).

Plus encre, par un récent arrêt du 29 avril 2024 classé C+, la Cour Administrative d’Appel de Paris a même refusé de « Danthonyser » le vice de procédure en cas d’absence de retrait du courrier n’informant pas l’employeur de son droit d’avoir communication du procès-verbal : « La circonstance qu’elle n’a pas été retirer, pendant les congés estivaux de son personnel, le pli contenant la lettre du 13 août 2020 envoyé à son adresse par courrier recommandé avec accusé de réception n’est pas de nature à permettre la régularisation de cette procédure irrégulière. Contrairement à ce qu’ont jugé les premiers juges, l’absence de retrait de ce pli n’a pas davantage privé la société SPR Bâtiment de la possibilité de se prévaloir de l’irrégularité de procédure résultant de ce qu’elle n’a pas été informée de la possibilité de demander la communication du procès-verbal d’infraction sur la base duquel ont été établis les manquements qui lui sont reprochés. Cette irrégularité, qui l’a privée d’une garantie, entache la légalité des décisions contestées des 8 octobre 2020 et 26 janvier 2021 » (CAA de Paris, 29 avril 2024, N° 23PA02728, C+).

Dans son Rapport annuel pour 2022, l’OFII expliquait ainsi le taux d’annulation important de ses décisions était « la conséquence directe du revirement de jurisprudence de la décision du 30 décembre 2021 n° 437653, la décision est applicable à tous les dossiers n’ayant pas donné lieu à une décision définitive. Certains dossiers pourront encore faire l’objet d’une annulation devant les juridictions ». Il est vrai que dans ses conclusions sous cette décision, le Rapporteur public avait indiqué : « cette jurisprudence stricte nous semble, à dire vrai, d’autant moins justifiée que la solution inverse n’induirait – passé le temps d’adaptation – aucune contrainte supplémentaire pour l’administration. ». Cette année 2022 d’augmentation substantielle du taux d’annulation constituait ce « temps d’adaptation ».

Comment s’est adapté l’OFII ?

En incluant effectivement « une mention stéréotypée informant l’intéressé de ce qu’il peut demander la communication des documents ». Cette mention était la suivante : « si vous avez adressé une demande de communication du procès-verbal à l’adresse électronique plciir@ofii.fr, le délai de quinze jours court à compter de la réception de ce document ».

Quand ça veut pas, ça veut pas …

La mention insérée par l’OFII dans ses courriers est clairement alambiquée. La formulation employée indique à l’employeur, de façon malheureusement trop indirecte, qu’il a droit d’obtenir la communication du procès-verbal. On ne peut que soupçonner l’OFII d’avoir employé cette formulation afin de susciter le moins de demandes possibles.

Même si l’arrêt du 30 décembre 2021 a immédiatement fait réagir l’OFII qui a tenté de régulariser ses procédures (parfois des procédures en cours), il aura fallu près de deux ans pour que les juridictions administratives statuent sur la nouvelle procédure et la formulation employée depuis janvier 2022.

Un premier jugement du Tribunal administratif de Dijon est venu doucher les espoirs en validant la formulation employée (TA Dijon, 6 février 2024, n° 2202923). Le Tribunal administratif de Paris en a fait de même, en soulignant toutefois la « maladresse rédactionnelle » de l’OFII (TA Paris, 29 février 2024, n°221485).

Mais par deux jugements du 6 mai 2024, le Tribunal Administratif de Cergy-Pontoise a admis l’exact inverse. Il juge que : « Par un courrier du 16 février 2022, annulant et remplaçant le premier courrier, le directeur général de l’OFII a avisé la société Bati Europe Intérim de son intention de mettre à sa charge une contribution spéciale et une contribution forfaitaire et précisée : « si vous avez adressé une demande de communication du procès-verbal à l’adresse électronique plciir@ofii.fr, le délai de quinze jours court à compter de la réception de ce document ». Cette formulation ne peut être regardée comme satisfaisant à l’obligation à laquelle était tenu l’OFII d’informer en temps utile la société requérante de son droit à demander la communication des pièces au vu desquelles les manquements ont été retenus. Par ailleurs, si un vice affectant le déroulement d’une procédure administrative préalable n’est de nature à entacher d’illégalité la décision prise que s’il ressort des pièces du dossier qu’il a été susceptible d’exercer, en l’espèce, une influence sur le sens de celle-ci ou qu’il a privé les intéressés d’une garantie, le vice de procédure tiré de cette absence d’information préalable de la société Bati Europe Intérim est de nature à l’avoir privée d’une garantie et constitue, dès lors, une irrégularité de nature à entacher la légalité de la décision attaquée » (TA Cergy-Pontoise, 6 mai 2024, n°s 2210256, n° 2209952).

Cette position, dont on ne peut que se réjouir tant la formule employée est nébuleuse, est toutefois contraire au précédents jugements des Tribunaux administratifs de Paris et de Dijon. Ce point n’est pas sans intérêt dans la mesure ou le décret d’application du nouvel article L. 8253-1 du code du travail n’est pas encore paru à l’heure actuelle et que nul ne sait comment le Ministre de l’Intérieur appréhendera ces questions.

Nicolas Taquet

Avocat au Barreau de Pau

Dans une série d’arrêts, la Cour d’Appel d’Aix-en-Provence annule plusieurs redressement URSSAF, faute d’avis de contrôle régulièrement notifié avant le début effectif du contrôle (CA Aix-en-Provence, 19-04-2024, n° 22/05148, n° 21/05168, n° 22/04204, 22/04202).

L’exigence d’un avis de contrôle

Selon l’article R. 243-59 du code de la sécurité sociale : « Tout contrôle effectué en application de l’article L. 243-7 est précédé, au moins trente jours avant la date de la première visite de l’agent chargé du contrôle, de l’envoi par l’organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d’un avis de contrôle ».

Bien sûr, cette disposition n’est pas applicable dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l’article L.8221-1 du code du travail, c’est-à-dire les faits de travail dissimulé.

Il est toujours possible de reporter la date de la première visite inscrite dans l’avis de contrôle (période de vacances, absence du comptable …). La demande peut être faite par la société mais également par l’URSSAF. Mais dans ce cas, la cour de cassation a jugé qu’au cas où l’URSSAF entend reporter la date de la première visite de ses inspecteurs du recouvrement, il lui incombe d’en informer « en temps utile et par tout moyen approprié » l’employeur ou le travailleur indépendant, et de rapporter la preuve de la réception de l’information en cas de recours contentieux (2e Civ., 15 mars 2018, pourvoi n°17-13.409, Aa. 2018, II, n°50).

L’intérêt de l’avis de contrôle

Cet avis de contrôle est fondamental pour le cotisant car il doit faire état de l’existence d’un document intitulé « Charte du cotisant contrôlé » lui présentant la procédure de contrôle et les droits dont il dispose pendant son déroulement et à son issue. Il précise l’adresse électronique où ce document, dont le modèle est fixé par arrêté du ministre chargé de la sécurité sociale, est consultable, et indique qu’il est adressé au cotisant sur sa demande.

De même, l’employeur ou le travailleur indépendant a le droit pendant le contrôle de se faire assister du conseil de son choix. Il est fait mention de ce droit dans l’avis prévu à l’alinéa précédent.